- ビジネス記事

Y's Consulting Limited

身近な相続税②

今月号では、日本において身近になった相続税について解説いたします。

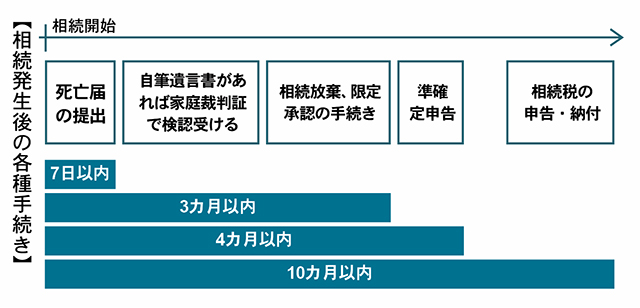

各種手続き

家族は死亡後7日以内に住所地の役所に死亡届を提出する必要があります。

亡くなられた方が年金を受領していた場合、速やかに「年金受給権者死亡届」を提出する必要があります。受け取っていた年金が厚生年金や国民年金の老齢基礎年金の場合は、社会保険事務所へ、それ以外の場合は市区町村の国民年金窓口に届出を提出します。提出期限は、厚生年金は死亡後14日以内に、国民年金は死亡後10日以内に提出する必要があります。

生命保険金の請求手続きは、保険契約において受取人として指定されている方が保険会社に連絡して手続きを行います。

口座名義人が亡くなられた事実を金融機関が知ると、その銀行口座が一旦凍結され、預金引出や入金ができなくなります。金融機関で相続手続きをする場合、金融機関によって求められる書類が違ったり、手続きに時間を取られる場合がありますので、ご注意ください。

遺言書の確認

相続人は、遺言書の有無を確認します。遺言書がある場合は、故人の意思を尊重して遺言の手続きを進めることになります。自筆の遺言書があれば、家庭裁判所で検認を受ける必要があります。遺言書がない場合は、誰が財産を引き継ぐかを明らかにするため、戸籍謄本などにより法的に相続の権利がある法定相続人を確定する必要があります。

相続放棄、限定承認

相続で引き継ぐ財産にマイナスの財産が多い場合は、家庭裁判所に申し出ることで、相続放棄や相続財産の範囲で借金を負担するという限定承認の手続きを行うことも可能です。相続放棄や限定承認を行う場合には、相続開始から3カ月以内に手続きを行う必要があります。

準確定申告

確定申告が必要な方が亡くなられた場合、相続開始から4カ月以内にその年の1月から亡くなった日までの所得を申告するという準確定申告の手続きが必要になります。

相続税の申告と納付

相続税の申告は、相続の発生を知った日の翌日から10カ月以内に行わなければなりません。相続税の納付期限も同じとなります。相続税の納付については、現金で一括納付することが原則です。一般的な家庭では、相続財産の多くが不動産で占められているケースも多いように思われます。納税資金捻出のために相続する不動産を売却して納税資金に充てるケースもあります。また、納税資金が足りない場合には、分割払いで相続税を納める延納制度や、現物で納める物納制度を利用することができます。

このお店をシェア

Y's Consulting Limited

| 住所 | 15/F, O.T.B. Building, 259-265 Des Voeux Rd Central MAP |

|---|---|

| 電話 | 852-2851-8700 |

合わせてチェックしたい!

-

ビジネス記事

- Y's Consulting Limited

- 大相続時代④ ―資産運用の多様化・国際化、富裕層への調査強化―

-

ビジネス記事

- Y's Consulting Limited

- 大相続時代③ ―国際的脱税防止、海外財産の監視が強まるなかで―

-

ビジネス記事

- Y's Consulting Limited

- 大相続時代② ―介護離職、老老介護、認認介護、高齢化社会のなかで―

-

ビジネス記事

- Y's Consulting Limited

- 大相続時代①

-

ビジネス記事

- Y's Consulting Limited

- 個人に影響する主な税制改正

-

ビジネス記事

- Y's Consulting Limited

- 金融口座情報の自動的交換(CRS)