- ビジネス記事

Y's Consulting Limited

平成29年度税制改正

今月号は、日本の平成29年度税制改正のうち皆様の関心が高いものについて解説いたします。

相続税・贈与税の見直し

日本国内に住所を有しない方で日本国籍がある相続人・被相続人、あるいは贈与者・受贈者がともに相続または贈与開始前5年を超えて海外に居住している場合、国外財産については、相続税・贈与税の課税対象外となっていました。今回の税制改正では、海外居住期間の要件が5年から10年に伸長されます。海外居住による相続税・贈与税の節税を考えていた方は、ご注意ください。

外国子会社合算税制とは

いわゆる「タックスヘイブン対策税制」は、昭和53年の税制改正で導入された制度です。現在では、「外国子会社合算税制」と呼ばれています。この「外国子会社合算税制」が今回の税制改正で抜本的に改正されます。かなり大まかに説明すると、日本より税率の低い国や地域に設立した外国子会社がある場合、法人税率20%未満の国や地域に設立した外国子会社に本制度が適用されていました。しかし、今回の税制改正では、この適用条件を改め、法人税率が20%以上であっても事業実体のないペーパーカンパニー等の法人所得については、外国子会社の所得を日本の親会社の所得と合算して日本で課税することになります。また、事業実体があっても、課税逃れ目的と認められれば、合算課税の対象となります。この改正は、平成30年4月1日以後開始事業年度から適用されます。この改正には細かな内容や要件等があるため、ご注意ください。

配偶者控除見直し

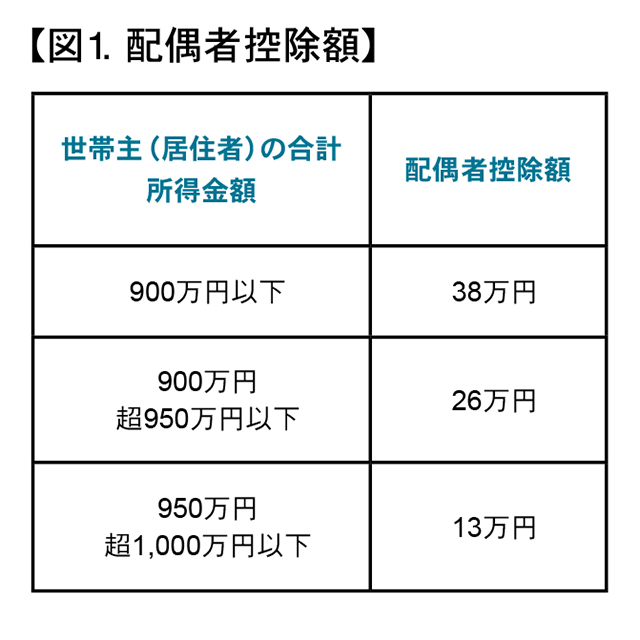

配偶者控除とは、納税者に所得税法上の控除対象配偶者がいる場合には、一定金額の所得控除が受けられる制度です(図1参照)。日本では、主婦の方がパートで働く場合、年収を103万円以下に抑える傾向がありました。これは、配偶者、例えば妻の年収が103万円以下であれば、世帯主である夫は、この配偶者控除を受けることができたためです。今回の税制改正では、配偶者控除が適用できる配偶者の年収要件が現行の103万円以下から150万円以下に引き上げられます。一方で、夫などの世帯主の所得制限が設けられ、合計所得金額が1000万円を超える場合、配偶者控除は適用できないこととなりますので、ご注意ください。

次に、社会保険については、配偶者の年収が130万円を超えると、配偶者、例えば妻がパートであったとしても夫の扶養から外れて、妻自身が社会保険に加入しなければならなくなります。社会保険加入によって社会保険料の支払いが発生します。配偶者の年収は増えますが、社会保険料負担が増えるため、家計全体の手取額は減ってしまいます。さらに、勤務先の会社の従業員が501人以上の場合は、年収が106万円超でも特定の条件を満たす場合には社会保険に加入する必要が生じるケースがありますので、ご注意ください。

このお店をシェア

Y's Consulting Limited

| 住所 | 15/F, O.T.B. Building, 259-265 Des Voeux Rd Central MAP |

|---|---|

| 電話 | 852-2851-8379 |

合わせてチェックしたい!

-

ビジネス記事

- Y's Consulting Limited

- 大相続時代④ ―資産運用の多様化・国際化、富裕層への調査強化―

-

ビジネス記事

- Y's Consulting Limited

- 大相続時代③ ―国際的脱税防止、海外財産の監視が強まるなかで―

-

ビジネス記事

- Y's Consulting Limited

- 大相続時代② ―介護離職、老老介護、認認介護、高齢化社会のなかで―

-

ビジネス記事

- Y's Consulting Limited

- 大相続時代①

-

ビジネス記事

- Y's Consulting Limited

- 個人に影響する主な税制改正

-

ビジネス記事

- Y's Consulting Limited

- 金融口座情報の自動的交換(CRS)