わかる税務

- ビジネス記事

- わかる税務

上海衆逸企業管理諮詢有限公司

増値税減税政策の実務

本年3月の全人代での増値税減税の公表を受け、「増値税改革を進化させる政策に関する公告」財政部 税務総局 税関総署公告2019年第39号が2019年3月20日に公布されました。本公告に基づき増値税の減税政策が4月1日から実施されています。

減税額

2兆元規模の減税という桁外れの政策実施で景気が浮揚するかどうか注目されるところです。2018年度の税収が18兆元増収率6.2%から逆算すると1兆元の増収になりましたが、2019年の税収の伸びを同程度としても増値税減税政策は差引約1兆元の減収をもたらすことになると予想されます。

政策の内容

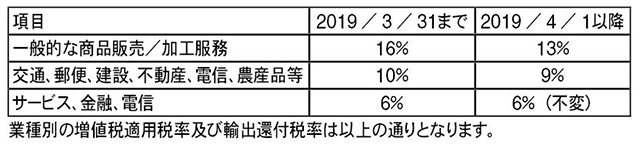

1.増値税の一般納税者は増値税取引における物品の販売或いは輸入において、現行の適用税率16%が、13%に引き下げられます。また、現行の適用税率が10%のものにおいても、9%へ引き下げられます。

2.一般納税者が農産品を購入する場合、現行では10%の仕入控除となっていたものが、9%へ引き下げられます。

3.現行16%の輸出還付率の輸出貨物は還付率が13%、10%の輸出還付率の輸出貨物は9%に引き下げられます。

経過措置として、従来の税率で支払った仕入増値税は6月30日前までに従来の税率で仕入控除処理すること、とあり、増値税発票を早めに入手して、仕入増値税計上処理をしておく必要があります。

その他項目

税率の引き下げ以外にも下記の政策が実施されます。航空、鉄道の交通費支出において、普通発票から逆算される増値税額(税率9%)を仕入増値税として増値税計算上控除対象額とすることができるようになります(企業所得税計算上の損金額としては当該仕入増値税部分を含めません)。

※増値税計算方法:仕入増値税額=切符価格÷(1+9%)×9%

道路、水路等のその他の交通費の支出において、普通発票から逆算される増値税額(税率3%)を仕入増値税として増値税計算上控除対象額とすることができるようになります。

※増値税額計算方法:仕入増値税額=切符価格÷(1+3%)×3%

不動産業では不動産取得に関し生じる仕入増値税を従来、初年度60%、次年度40%と二年に分けて控除する必要がありましたが、改正により支払時に全額を控除できることとなります。

6%税率は不変ですが、現代サービス業、金融業、電信業では仕入増値税の10%割増控除政策が2021年末まで暫時継続される優遇政策が既に実施されています。

税率変更に伴い、システムアップデートが必要なのでこちらも忘れずに実施する必要があります。

申告書の変更

増値税申告表も4月1日から様式が若干変更になっているので申告担当者は注意が必要です。申告表の様式および記載方法(中国語のみ)はウェブサイトよりダウンロードが可能です。http://www.chinatax.gov.cn/n810341/n810755/c4161076/content.html特に大きな変更はありませんが、附表1、2、3、4の一部変更および附表5が廃止となりました。